지분적립형 주택이란?

지분적립형 주택은 말 그대로 지분을 점차 늘려가는 방식으로 구매할 수 있는 주택이다.

기존 구매방식으로 주택구매 시 당연히 100% 내 지분이 된다.

하지만 지분적립형 주택을 구매할 때에는 최초 10~25% 지분을 구매하고 점차 지분을 늘려갈 수 있다.

그렇다면 싸게 주택을 구매할 수 있는 거 아닐까?

2인 가구 시나리오 시작

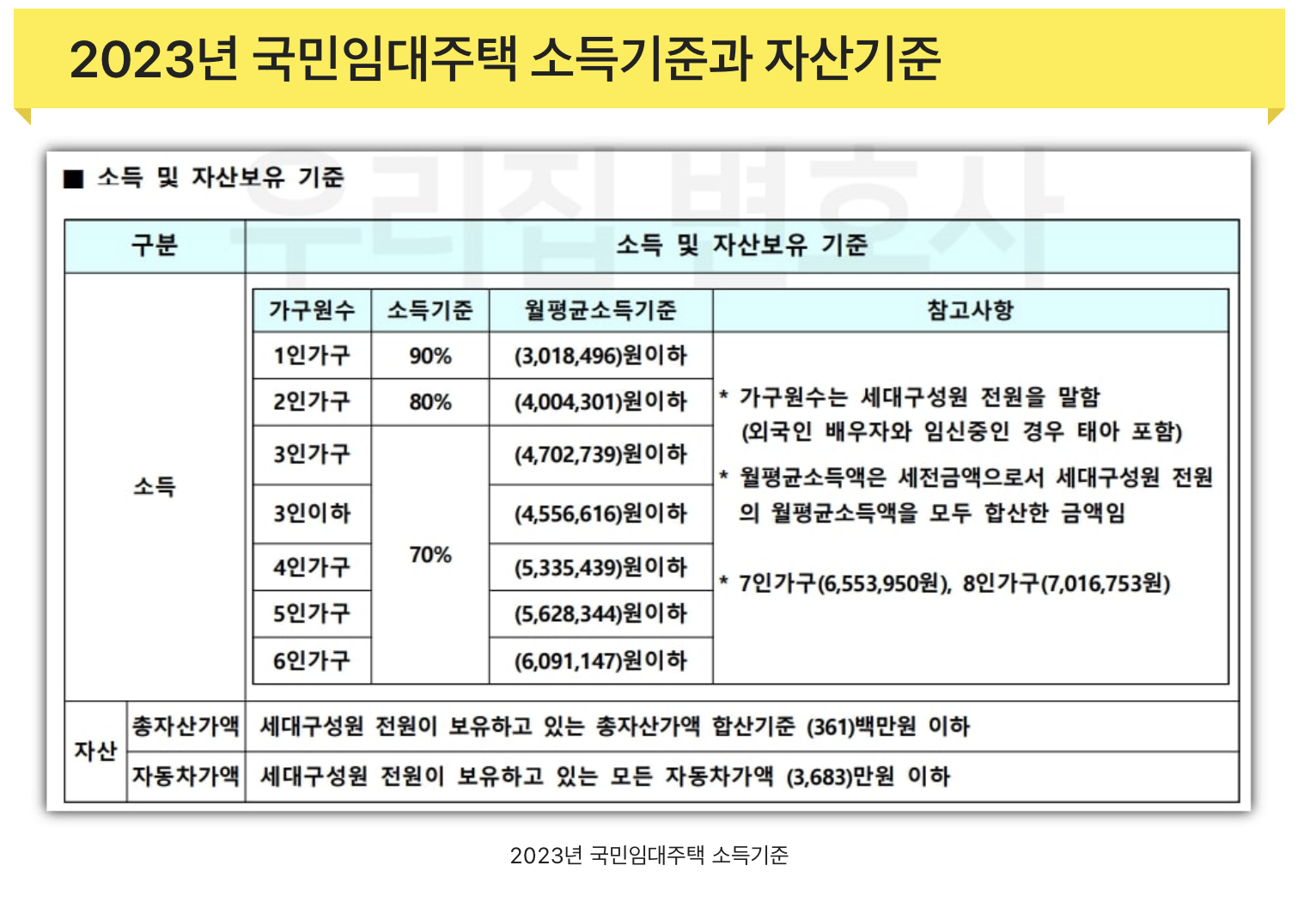

국민임대주택 자격 조건이 되는 2인 가구, A가구가 되어 생각해보자.

(아마 이정도 소득, 자산 수준의 개인을 타겟으로 진행하는 정책으로 보인다.)

국민임대주택 자격 조건에 해당하는 2인 가구인 A가구는 월평균소득 400만 원, 총 자산가액 3억 6천이다.

주담대로 광교 전용 59 구매는 가능할까?

A가구는 먼저 주담대를 통해 집을 구매할 수 있는지 확인해 본다.

이번에 GH가 발표한 지분적립형 아파트 시범사업단지인 광교 A17블록은 아주대학교와 소화초등학교에 인접한 괜찮은 지역이다.

이곳과 비슷한, 전용 59에 해당하는 비교군 아파트가 있다.

광교호반베르디움 전용 59 즉, 24평형은 현재 매매가 7억 5천이다.

광교 A17블록이 지금 당장 분양한다면 분양가가 5억 가량 될 것이다.

분양가 5억이니 주변 매매가와 시세 차익이 2억이 넘는다.

좋다.

만약 A가구가 광교 A17블록에 분양을 받게 되면 계약금 5000만 원과 잔금 4억 5천만 원(총 5억 = 분양가)을 지불해야 한다.

자산이 3억 정도 있으니 계약금 내고 잔금 2억 5천 치르고 나머지 2억만 더 내면 된다.

2억은 은행에서 빌려보자.

DSR 넉넉하니(40% 이하) 20년 만기 대출도 괜찮을 것 같다.

금리는 평균적인 수준 4.5%로 잡았다.(2023년 9월 기준)

연원리금 상환액은 1천5백만 원 수준이다.

20년간 내야 할 총이자액은 6200만 원 정도.

좋았다.

은행 대출로도 충분히 살 수 있을 것 같다!

지분적립형 vs 주담대 광교 전용 59 구매 시나리오

그러면 이번에 나온 지분적립형으로 구매해보면 은행 대출보다 훨씬 나을까?

최초 분양가는 1.25억만 내면 돼서 딱히 은행 갈 필요 없이 자산으로 지불할 수 있다.

4년 차에 내야할 돈이 8천만원 정도라 돈을 좀 모으긴해야 할 것 같다.

근데 4년차에 8천만 원을 내려면 1~3년차, 3년간 8천만원을 모으라는 이야기인 건가?!

뭐 일단 남은 자산 있으니 쉬엄쉬엄 모아서 내면 될 거 같다.

그런데 임대료를 또 내야한다.

임대료까지 내라고?

A가구가 가진 지분을 제외한 공공지분에 대해선 임대료를 내야 한다는 것이다.

즉, 1~3년 차까지는년차까지는 공공지분 75%에 해당하는 임대료를 내야한다.

그렇다면 임대료가 엄청 착한 걸까?

다시 인근 비교군인 광교호반베르디움 월세를 살펴보았다.

자 국토부 보도자료대로 계산해 보자!

165만 원의 75%, 거기에 다시 80% 정도는 임대료로 정부에 내야 한다.

딱99만 원이다!

와 이게 맞나 싶다.

그렇담 전세는?

광교호반베르디움 전세는 4억 3천만 원 정도 된다.

다시 여기서 75%, 거기에 다시 80%를 하면

2억 5천8백만 원이다.

이야 남은 자산 다 쓰면 전세에 살 수 있다!

그런데 뭔가 기분이 묘하다.

아까 자산 탈탈 털고 은행대출 끼면 내 집이었는데

지분적립형으로는 자산 탈탈 털어도 75%는 전세고 25%만 내 거다.

심지어 지분적립형은 전매제한 10년에 지분도 얼마 안되서 팔 수도 없다.

그래도 기다리면 볕뜰날 오겠지!라고 긍정회로를 돌려보려 했지만,딱히 그렇지도 않은 것 같다.

총이자비용은 주담대보다 저렴한가?

분양가가 5억인데 총담금이 5.9억이라는 건, 9천만 원을 이자로 내야 한다는 것.

은행에서 빌렸을 때도 총이자가 6200만 원이었는데, 지분적립형이 이자가 더 나온다.

심지어 정기예금이자율 2% 일 경우에 이자가 9천만 원 더 나온다는 것인데, 요즘 보면 3%대로 쭉 유지될 가능성도 높아 보인다.

A가구는 은행대출을 이용하기로 했다.

참고

GH, 경기도형 공공분양주택 ‘지분적립형’ 분양주택 도입 | GH 경기주택도시공사

해당 페이지의 정보에 대해 만족하십니까? 본인인증 후 이용이 가능합니다.

www.gh.or.kr

「공공주택 특별법 시행령」 개정안…지분 적립기간 등 규정

국토교통부(장관 노형욱)와 서울특별시(시장 오세훈)는 '지분적립형 분양주택*'의 세부내용을 구체화하는 「공공주택 특별법 시행령」 개정안을 입법예고('21.6.11~7.13)하였다고

www.molit.go.kr

원금 균등 상환 vs 원리금 균등 상환, 나에게 맞는 대출상환 전략은? | 뱅크샐러드

원금균등상환, 원리금균등상환,만기일시상환 등 복잡하게 느껴지는 대출상환방식을 보다 쉽게 설명 및 비교해드릴게요.

www.banksalad.com

LTV 뜻 계산 한도 DTI DSR 차이 (계산기)

- LTV 뜻 계산 한도 DTI DSR 차이 (계산기) - DSR 뜻 계산 DSR DTI 차이 연봉 주택담보...

blog.naver.com

부동산계산기

부동산계산기 DTI DSR LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률 대출가능액

xn--989a00af8jnslv3dba.com

3억 아파트 분양 자금계획 계약금 중도금 잔금대출, 내돈 얼마 필요할까?

3억 아파트 분양 자금계획 계약금 중도금 잔금대출 관련 포스팅입니다. 2023년 최신판으로 3억 아파트에 청약 당첨이 됐을 때 각 단계별로 필요자금이 어떻게 되는지 시뮬레이션을 통해 일목요연

7dsb.com

2023년 국민임대주택 입주자격 - 우리집 변호사

국민임대주택 입주자격, 국민임대아파트의 우선공급과 일반공급, 소득기준, 자산기준을 알아보고, 국민임대주택입주자 선정기준, LH 국민임대주택의 임대료와 소득기준 초과시 임대료 할증, 재

www.mylawstory.com